浦发硅谷银行于骏:科创企业资金开源新思路,债权融资方式渠道和策略建议

浦发硅谷银行于骏:科创企业资金开源新思路,债权融资方式渠道和策略建议

企业融资是为了扩大生产经营规模,提高运营效率,取得更好的经济效益,保持稳健经营。对于科创企业而言,在获得股权融资之外,另一种融资策略——债权融资也应该纳入企业开源策略之中。

在由阿里云发起的「星云计划公开课」「资金管理」模块第三讲中,邀请到浦发硅谷银行高级总监于骏,以「资金开源新思路:债权融资方式渠道和策略建议」为主题,为科创企业在融资方面提供新思路。从四个方面解读债权融资的流程与优势,帮助中小企业打造更加合理的“资金开源”方案。

于骏是浦发硅谷银行高级总监,拥有15年商业银行金融服务经验,在加入浦发硅谷银行之前,曾先后服务于中资股份制银行、外资商业银行,对企业金融业务及科技金融业务有着丰富的经验,在加入浦发硅谷银行后,带领团队为超过百家科创企业提供多种金融服务,并为不同发展阶段的企业提供相应的信贷支持。

债权融资:延长现金跑道,助力公司稳健到达业务里程碑

对于成熟的企业,债权融资所能起到的作用更多体现在补充营运资金与资产投入方面。成熟企业的收入增长趋于稳定,但因为不同行业的运营特点,不同的上下游账期条件,不同的存货储备等因素,现金流会因为企业所属行业和季节性产生波动。伴随着企业的持续发展,运营资金需要跟随业务增长进行补充。对于制造型企业,产能的持续扩大也需要有固定资产和项目贷款的债权支持。所以在企业比较成熟的阶段,债权融资更多解决的是流动资金的补充,和扩大产能的需要。

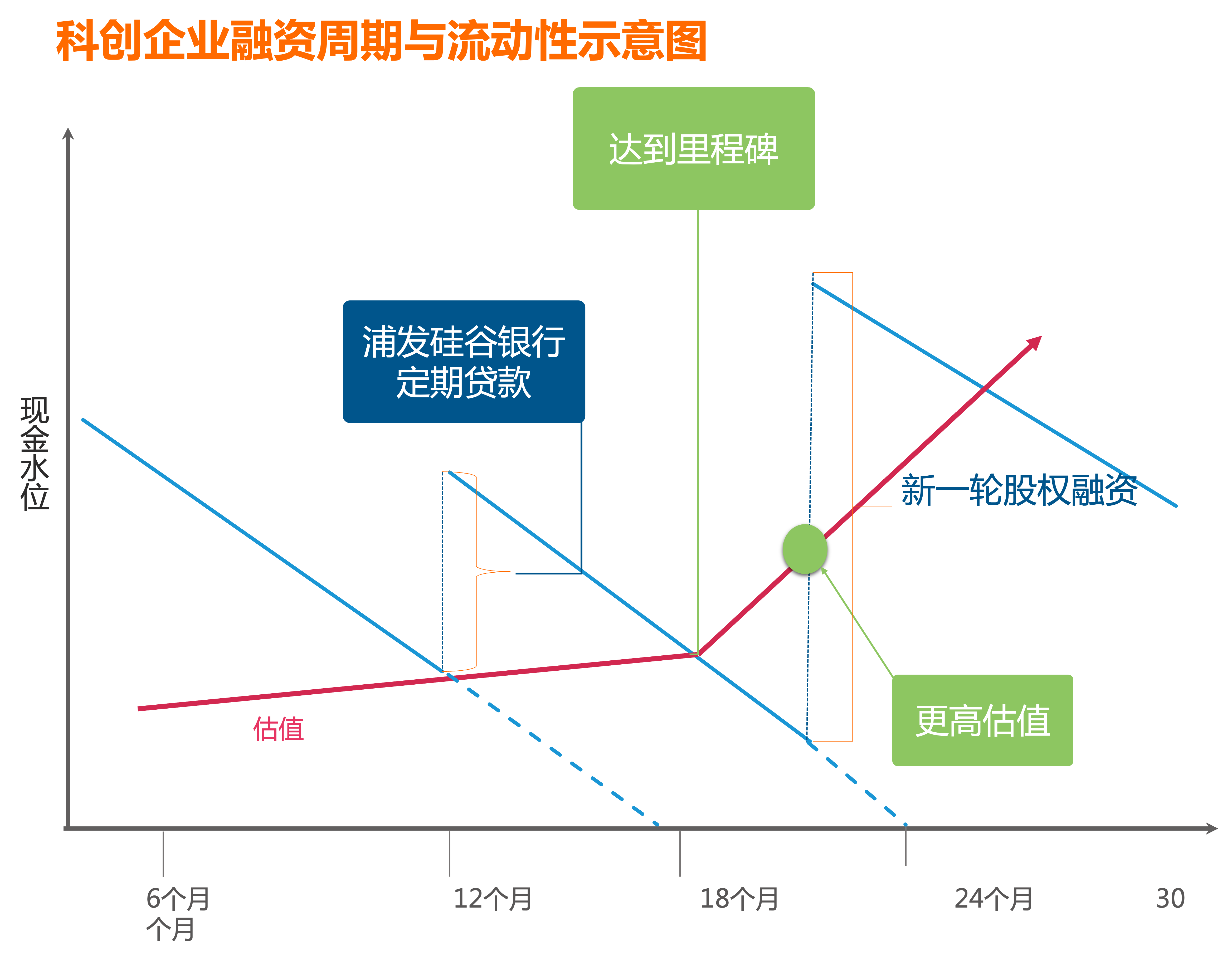

对于科创企业而言,尤其是还没有实现自付盈亏,实现正向现金流的中早期阶段的科创企业。债权除了帮助企业补充流动资金以外,更重要的是可以帮助企业延长现金跑道,使企业能够更加稳健地达到下一个业务的里程碑,达到更好的估值。并且在中早期阶段引入债权融资,可以帮助企业降低股权稀释,或者在同等股权稀释的情况下达到更高的估值。下图可以比较形象地看到债权融资在科创企业早期时候发挥的作用。

延长现金跑道,更稳健地达到里程碑,实现更高估值。

科创企业在考虑债权融资的时候,按照重要程度来排序,融资目标应该是这样的:

1.延长企业的现金跑道,使公司可以更加稳健地到达业务里程碑。

2.降低企业早期的股权稀释,公司初期便采取“股+债”的模式,从而降低综合融资成本。

3.企业通过和债权人、银行的合作,不断磨合积累信用记录,为之后拿到更大的债权支持打下基础。银行内部的前台,中台,后台都需要通过和公司合作的过程去逐渐了解企业,这是一个需要时间的重要过程。

4.对公司来讲,借用债权是杠杆逻辑。无论是对于创始团队,或是已经投资到公司的老股东,都可实现更优的资金回报。

债权融资逻辑:“增信逻辑”VS“增长逻辑”

首先企业从初创期发展成为一家上市公司,主要的融资途径,按照投资风险高到投资风险低有一个排列。企业对股权投资的阶段以及参与方都很熟悉,那么债权投资人从风险接受程度:从债权基金,到风险贷款银行,再到一些融资租赁机构,最后进入到传统商业银行的视野。市场上主流的传统商业银行与风险贷款银行、债权基金有比较明显的分界,主要在于公司是否能够实现稳定的利润表现。他们背后是两种不同的信贷逻辑——“增信逻辑”和“增长逻辑”。

基于增信的信贷逻辑是非常传统的,现在大部分市场上的国有银行、股份制银行、外资银行都依然延续这套逻辑。 核心关注企业的历史经营业绩,对公司历史财务数据做分析。如果企业已经实现了稳定的经营性现金流,同时在核心财务指标上表现良好,便可以拿到银行的债权融资。增信逻辑中的信贷机构会看重收入、利润、负债率、偿债率、流动比例/速动比率等指标,同时如果企业还不足够大的时候,会被要求有足额的增信措施,不管是抵押物还是质押物,或者至少是创始人的连带保证。这些分析几乎100%是针对历史经营业绩的分析,很少会考虑公司未来的发展速度,行业赛道,竞争力以及未来有可能的股权融资和价值的增长。

所以如果企业已经度过了创业初期,主要产品已经可以给公司赚钱,能够产生稳定的现金流,并且如果企业还有一些资产的话。传统信贷逻辑下的方案可能是最适合公司的,因为在这个范围内的债权机构都有巨大的资产规模,并且由于这个逻辑下的信贷产品也相对标准化,成本也是最低的。

如果企业还没有达到这个阶段,那么大家应该多关注科创企业现在主要的债权融资渠道和不同的信贷逻辑。现在市场上主要有四种对于科创企业,尤其是比较早期的科创企业的信贷逻辑:

● 第一种:小额分散逻辑。市场上主要的股份制银行支持科创企业的信贷逻辑,一般来讲针对高新技术企业,专精特新企业等,财务要求较低,但额度比较小,大概在五百万左右。

● 第二种:短期避险逻辑。一般额度也不会很大,跟随科创企业股权融资。贷款期限不超1年,甚至更短。

● 第三种:跟随政策逻辑。依靠现在国家定的一些标准和交易所标准来筛选目标客群,不少股份制银行都推出了例如:专精特新小巨人授信,北交所达标企业授信等,逻辑是按上市要求筛选科创企业,以上市的可能性来配置债权融资方案,一般都会有一些门槛要求,比如已与券商签订辅导协议,财务指标达到交易所要求等。这种通常金额会比较大,但对于企业的财务要求和规范要求也会比较高。

● 第四种,风险贷款。“硅谷银行模式”,浦发硅谷银行服务科创企业的主要信贷逻辑,是用投资的逻辑做债权——“增长逻辑”。这需要机构花更多的时间去了解公司行业与团队、产品力和市场规划,未来业务和融资动能,以及既有投资人背景,最后需要有一定认股权利作为补偿。这种基于企业核心价值增长的逻辑来设计的债权方案,设计额度会根据公司的发展阶段,往往额度更大期限更长,没有抵押质押。但缺点就是利息会高一些,并且因为需要承担更大的风险,所以要求一定比例的认股权利。

上述不同逻辑的债权产品,没有绝对的优劣之分,而是要看我们企业的阶段和我们手里有的不同资产来选择不同的产品。

如果企业阶段已经偏成熟,有一些传统资产,并且已经可以形成稳定的经营现金流。那么传统机构利率低,产品标准,利用实物资产。

如果阶段偏早期,企业的资产是团队、专利技术、增长速度,以及一级市场对企业价值的共识。那么可能更加适合风险贷款机构,虽然综合成本高一些,但目标更加一致,实际可以帮助企业延长现金跑道,帮助企业现金流更加稳健,能够在早期时减少股权的稀释。

引入债权融资时机:公司现金流还有12个月前开始接触

从企业的A轮到IPO轮,从偏向股权融资到纯债权融资,在大的时间轴上,公司发展的任何一个阶段都可以引入债权融资。只不过在不同的时间段中去选择债权融资的逻辑是不一样的。越是在公司初创期,越应该选择能够用股权投资思维看待公司成长的债权机构和方案,在这个时间点上债权机构会花更多的时间和精力来了解研究公司,判断未来的成长性,同时去了解公司发展的节奏以及股权融资路径和规划,根据公司的发展节奏来设计债权融资方案。

企业越是发展到业务成熟,经营稳定的阶段,便更加适合纯债权思维的银行和机构,通过自身已经实现的财务业绩来拿到低成本的资金支持。

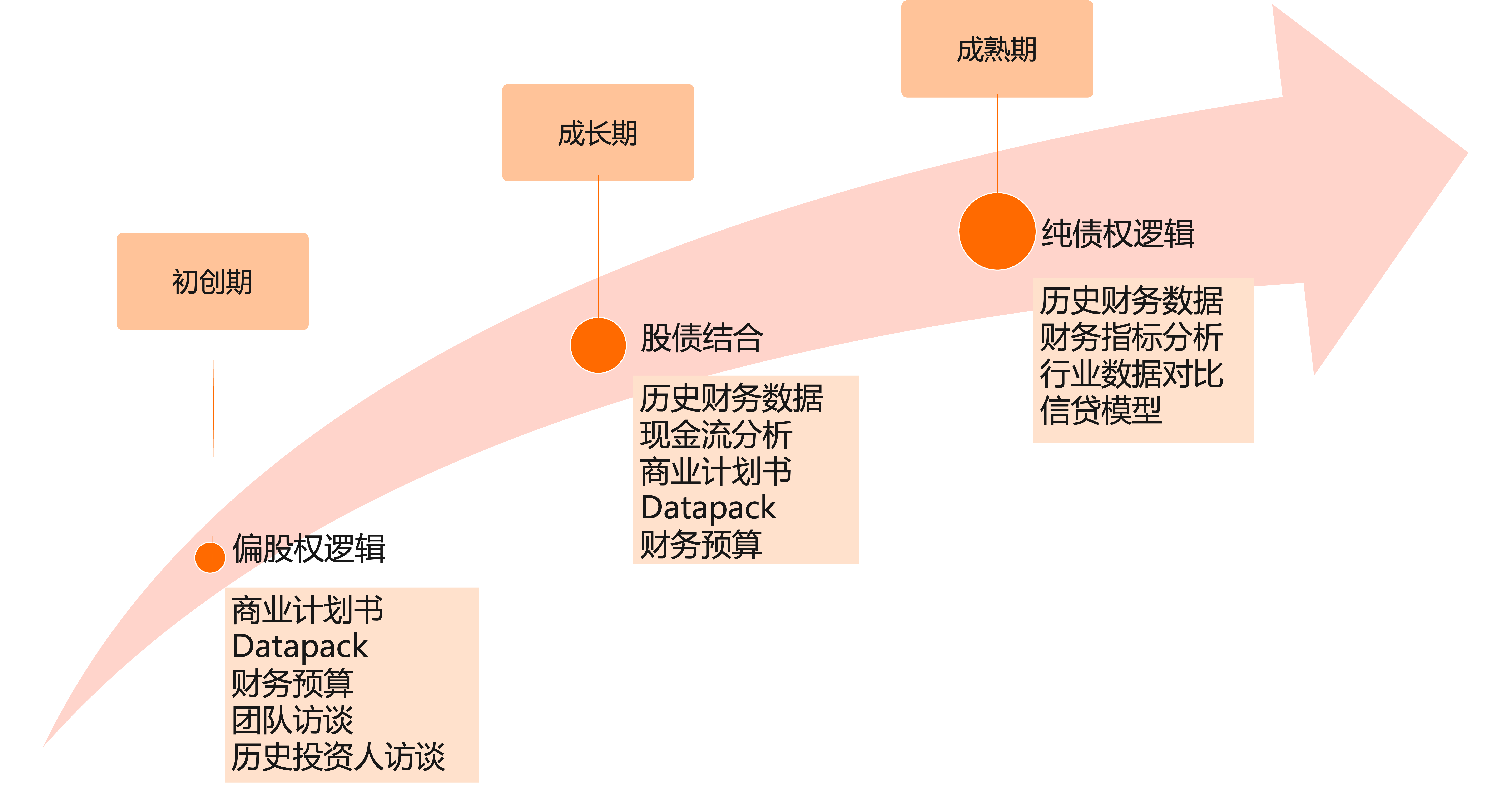

企业在不同阶段接触不同债权机构和银行的时候,有时候通过他向你要的准备材料上,就可以大概分辨出这家机构是什么类型的债权人。

根据企业所处阶段的现金流状况,也可以决定引入债权的时点和方式。我们把科创企业从初创到成熟的现金流特点可以做下面的分成下面这三类:

● 类型一,公司的产品和服务已经成功商业化并且有自我造血能力,股权融资已经不是必需的融资途径但保持业务快速的发展仍然需要资金的助力,对于这个阶段的企业随时可以和债权机构沟通方案。在这个阶段企业应该考虑的核心点是额度、成本、是否需要增信。传统银行的信贷标准是否能够满足你的发展需要;如果公司依然有很高的增长预期,需要更加灵活和足够规模的信贷支持,依然可以寻找风险贷款银行,一般可以在方案上有更大的灵活度,或者不需要你提供资产的增信。

● 类型二,公司从现金流表现上还没有形成自我造血的能力,需要持续的股权融资支持研发、生产、推进商业化。企业有一个可以预测的资金使用计划,包括业务发展的计划。那么在公司应该在现金跑道还有12个月以上的时间点开始接触债权机构,在现金跑道至少10个月以上的时候Close债权融资。请永远在资金从容的时候开始融资,这个时点拿到的方案是对企业最好的,无论股权融资还是债权融资。

● 类型三,公司处于仍然需要持续烧钱的早期阶段。但可能出于市场的原因或者融资节奏的原因,公司现金流已经不足6个月。这种类型公司在这个阶段和债权机构谈的时候会比较被动,这个时间的债权融资的作用是股权融资的过桥资金,所以在这个时间点上债权机构会更加关注公司股权融资的确定性,潜在投资人的背景。同时综合对于公司行业和位置的判断来决定是否愿意承担过桥的风险。

债权融资核心关注点:授信期限,额度大小,而非利率

处于中早期的科创企业在最开始和债权人沟通时,首要关注的不应该是利率的高低,而是授信额度和期限长短,以及企业是否需要给出其他的担保条件,是否会给创始人带来连带责任。公司还需要注意在所得到的授信方案中,资金提供的方式是一次性给予还是循环额度,或是长期贷款的摊销。

一个合理的债权方案是根据每个企业不同的画像去设计的。市场上越来越多的债权机构开始用 “增长逻辑” 给公司设计债权方案。建议企业在初创期就与债权机构做沟通,合理配置一定的债权,与股权融资一同综合降低企业融资成本。从另一个角度来看,在股权融资市场不明朗的时候,债权融资也能够为公司多提供一层资金的保护。